| 1 | 中国计量展 | 五月 | 上海 |

| 2 | 上海国际精酿啤酒展 | 五月 | 上海 |

| 3 | 上海地面材料展 | 11月 | 上海 |

| 4 | 汽车底盘展 | 11月 | 上海 |

| 5 | CBME孕婴童展 | 七月 | 上海 |

| 6 | 中国建博会 | 七月 | 广州 |

| 7 | CRFE环球餐饮展 | 四月 | 北京 |

| 8 | 广州连锁加盟展 | 五月 | 广州 |

| 9 | 上海礼品家居展 | 六月 | 上海 |

| 10 | 广州大健康展 | 六月 | 广州 |

关注词:2023上海物流展、运输设备、仓储设备、配送设备展会 发表时间:2024-09-25 22:51:42 关注 次 | 查看所有评论

2023上海物流展|第23届亚洲国际物流技术与运输系统展览会(CeMAT ASIA)

物料搬运、自动化技术、运输系统、物流的国际盛会

时间:2023年10月24日-10月27日

地点:上海新国际博览中心(上海市浦东新区龙阳路2345号)

主办单位

中国物流与采购联合会、中国机械工程学会、德国汉诺威展览公司、汉诺威米兰展览(上海)有限公司

参展联系人:冯冬明 手机|微信:131 2255 2507 Q Q:1054479953

同期举办

上海国际工业零部件及分承包展览会(ISA)

亚洲国际动力传动与控制技术展览会(PTC ASIA)

亚洲国际高空作业机械展览会(APEX)

上海国际压缩机及设备展览会(ComVac)

上海国际重型机械装备展览会(HeavyMachinery)

亚洲国际冷链设备及技术展览会(CCA)

展会介绍

亚洲物料搬运和物流技术行业 具 规 模 的国际 展 会 之 一,亚洲国际物流技术与运输系统展览会(简称亚洲物流展)自2000年以来已成功举办了22届,作为德国汉诺威全球工业系列展的一员,CeMAT ASIA始终秉承德国汉诺威展会科技、创新及服务的先进理念,立足中国市场,为各展商提供高端展示平台。

摘 要:本文主要结合国家邮政局发布的统计数据,总结了“十三五”期间我国邮政行业和快递行业的运行情况和发展趋势,并从行业竞争格局、业务结构、区域结构三个维度重点分析了快递行业数据间的相互关系、变化趋势及背后的主要因素,有利于物流企业把握快递发展方向,提前做好布局,完善营销策略。

关键词:邮政快递、运行情况、发展趋势

一、行业规模增速快中趋缓

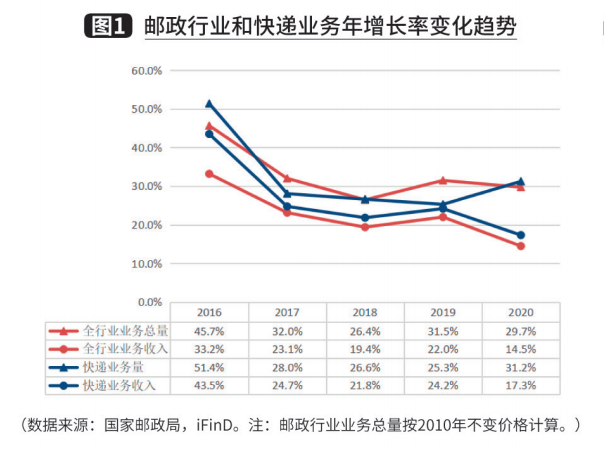

“十三五”期间,我国邮政全行业业务总量从2016年的7397.2亿元增长到2020年的21053.2亿元,年均增速达29.9%,业务收入从2016年的5379.2亿元增长到2020年的11037.8亿元,年均增长率达19.7%。全行业保持了较高的增长率,但是增速放缓,尤其2017年以来,增速下滑明显。

邮政全行业和快递业务的业务量增速均超过收入增速(见图1),表明行业的单价呈现下降趋势。其中,快递业务收入增速高于全行业业务收入增速,但增速差距相比“十二五”期间明显收窄。疫情期间,全社会整体消费品零售总额下滑,但实物商品网上零售额增速仍然保持正增长,随着线上消费率提升、直播带货等新业态的兴起,下沉市场的消费潜力被开发,预计“十四五”期间,我国邮政全行业业务总量和快递业务量仍将保持25%~35%的高速增长。

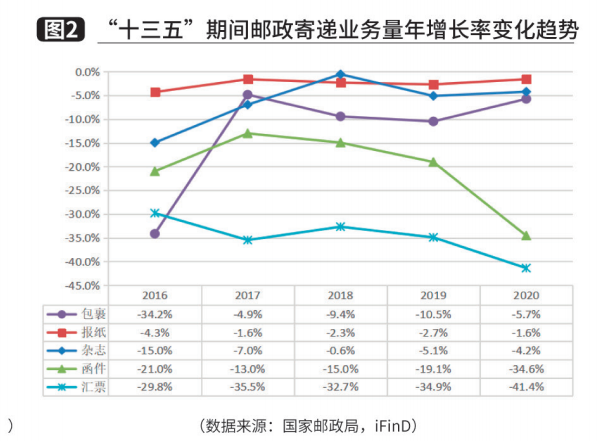

二、邮政寄递业务持续萎缩

“十三五”期间,五类邮政寄递业务的业务量均呈现负增长(见图2)。其中,报纸和杂志的年均降幅较低,分别为2.1%和4.3%,包裹的年均降幅为7.7%,函件和汇票的降幅较高,分别达20.9%和36.2%。受互联网发展影响,报纸和杂志的消费均减少。传统包裹业务则受民营快递竞争的影响较大,随着“快递进村”工程全面推进,城乡流通渠道的更为畅通,也使得传统包裹在下沉市场中的原有优势被掩盖,包裹业务量逐年下滑。另外,随着移动支付、线上化等业态的高速发展,函件和汇票业务加速下滑。我们预计,“十四五”期间将继续维持这一趋势。

三、快递业务量和收入继续增长

“十三五”期间,我国快递业务量和收入持续增长,但增速放缓,业务呈现明显的月度波动规律。

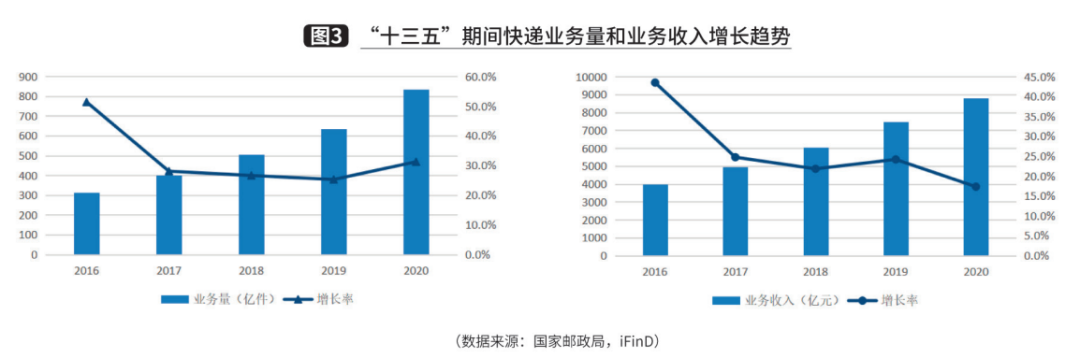

2020年,全国快递服务企业业务量累计完成833.6亿件,业务收入累计完成8795.4亿元。快递业务量和业务收入在“十三五”期间继续增长,业务量年均增速达27.8%,业务收入年均增速为22.0%。但受同质化竞争的影响,量收增速明显放缓(见图3)。

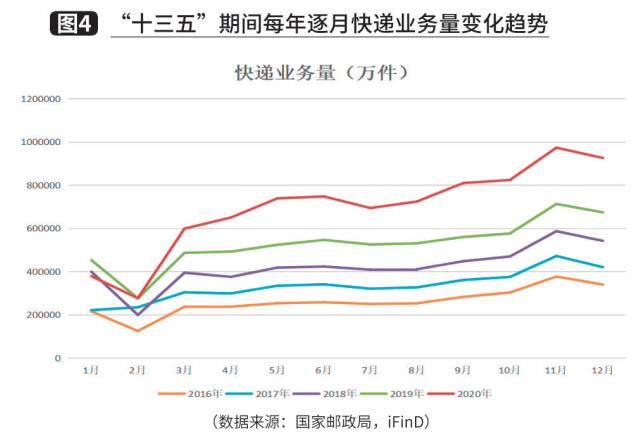

快递行业呈现出明显的月份波动规律(见图4),春节前后业务量低,11月和12月受电商促销影响,叠加年底居民可支配收入增加、“年货”需求增加等因素影响,快递业务量较大。我们预计,随着电商密集促销、促销期拉长,线上消费需求分流,月度波动幅度将有所下降。

四、快递运价降低和市场集中度提升

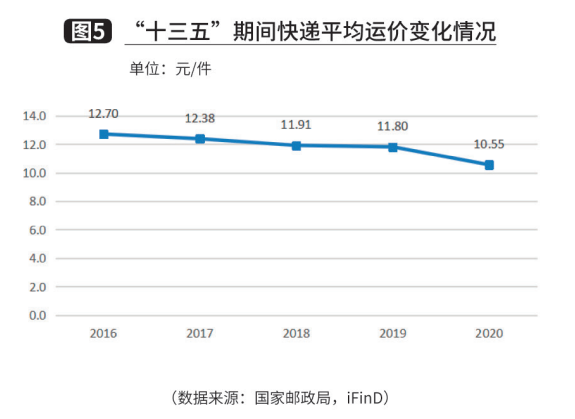

在竞争因素和成本因素驱动下,快递行业运价逐年降低,企业集中度持续提升。

一方面,近几年快递行业竞争激烈,产品同质化严重,价格战成为行业竞争的普遍手段;另一方面,随着技术升级,业内企业普遍通过信息化等手段,提升运营效率,并通过市场份额的集中、基建的投资,产生规模效应,降低运营成本,使快递平均运价逐年降低,年平均降幅为4.5%(见图5)。

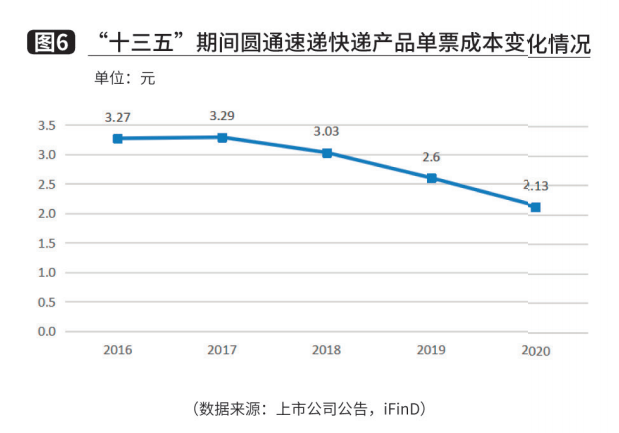

其中,以圆通为例,其快递产品单票成本从2016年的3.27元/件降低到2020年的2.13元/件,降幅达34.9%(见图6)。

随着行业信息化、规模化、协同化的发展,快递行业运营效率逐步提高。但考虑到政策层面遏制行业因产品同质化、资本推动引发的价格战,价格继续下行面临压力。此外,在高质量发展中促进共同富裕的指导思想下,监管政策要求对快递员权益的保障力度加强,人工成本增加。总的来看,预计“十四五”期间快递价格将继续下降,但下降趋势放缓,客户分群和差异化定价将成为主要趋势。

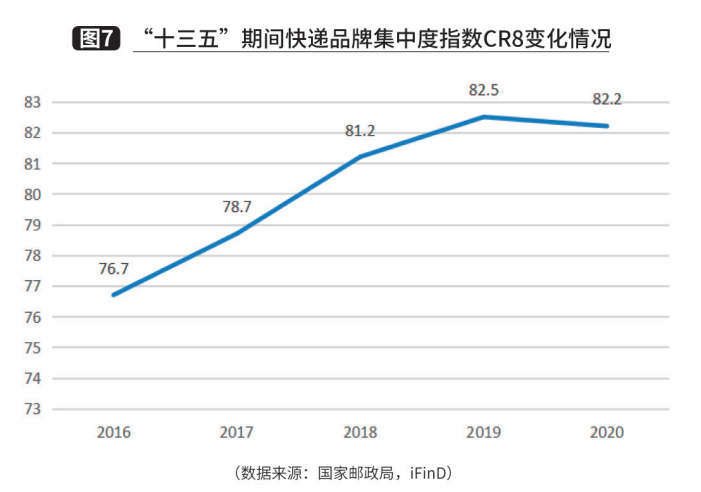

在市场集中度方面,2020年市场份额***八的快递品牌占整个市场份额的比例达82.2%,比2016年上升5.5个百分点,行业集中度越来越高(见图7)。经过激烈的竞争,中小快递品牌退出市场或被并购,行业出清,头部效应越发明显。2020年,极兔等新入局者快速扩张,行业整体集中度相比2019年呈下行趋势。2021年10月,快递巨头百世宣布其快递业务将出售给极兔。一方面,新进入品牌增长迅猛,快递企业投融资、并购更加频繁;另一方面,头部企业资本雄厚,投资力度加大,通过运输能力与产业园区建设(处理中心),构建竞争壁垒,重资产化趋势固化。我们预计,“十四五”期间,成本优势突出、市场占有高的品牌将进一步扩张,竞争格局持续优化。

五、各业务类型快递的发展变化情况

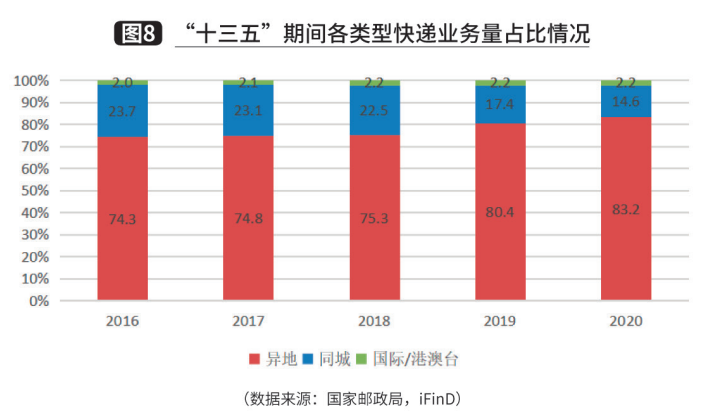

在“十三五”时期,异地、国际/港澳台快递业务增长迅速,同城业务增速放缓。

2020年,异地、同城、国际/港澳台的快递业务量分别达693.5亿件、121.7亿件、18.3亿件;“十三五”期间,三类业务的年均增速分别为31.4%、13.2%、30.8%(见图8)。受国际贸易和跨境电商业务发展的影响,各企业加大国际化布局,国际/港澳台业务增速显著。大的业务量占比和快的业务量增速,使得异地业务占比逐年提升,而同城业务占比出现下滑趋势,国际/港澳台的占比量较小且趋于稳定。

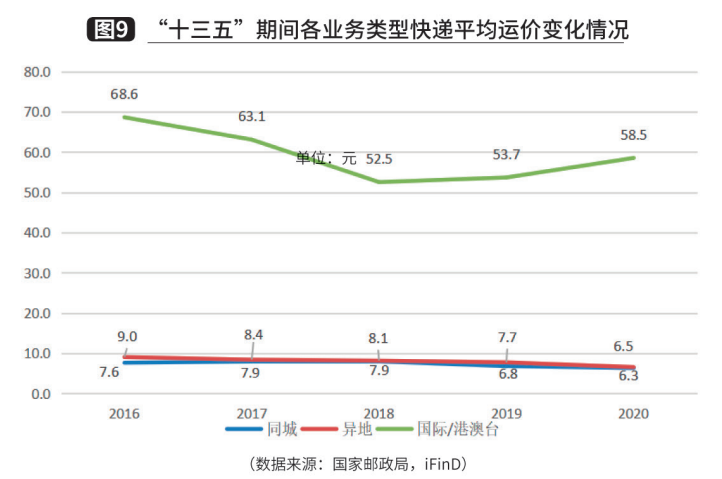

“十三五”期间,异地、同城、国际/港澳台三类快递业务的平均运价分别为6.5元、6.3元和58.5元,除2020年受疫情影响,国际运输资源稀缺,国际/港澳台业务价格涨幅较大外,整体来看,三类业务的平均运价在“十三五”期间均出现下滑(见图9)。

我们预计,三类业务在“十四五”期间均将继续保持增长,业务结构分化。受消费加速向线上转移、仓配一体化及新兴电商发展带动,异地快递将持续增长;得益于O2O等新业态的出现,同城业务在“十二五”期间占比增长,但随着快递企业竞争的白热化,企业通过枢纽的建设和重资产的投入,异地业务与同城业务之间的运价差异缩小,同城业务增速将小于异地业务,导致同城业务占比缩窄。此外,全球产业链的重新布局,东南亚等地的线上消费习惯逐渐被培养,跨境电商业务进一步发展,快递巨头也纷纷大力拓展国际业务,国际/港澳台业务也将继续保持高速增长。

六、东、中、西部市场的发展情况

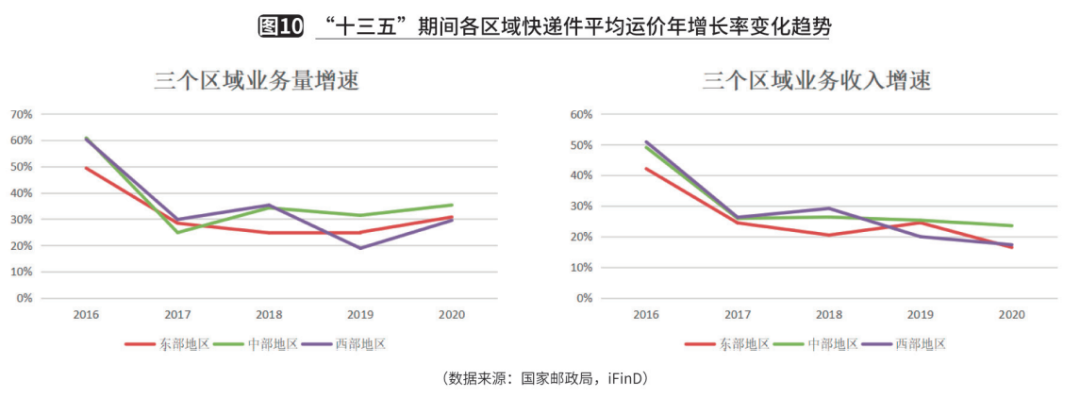

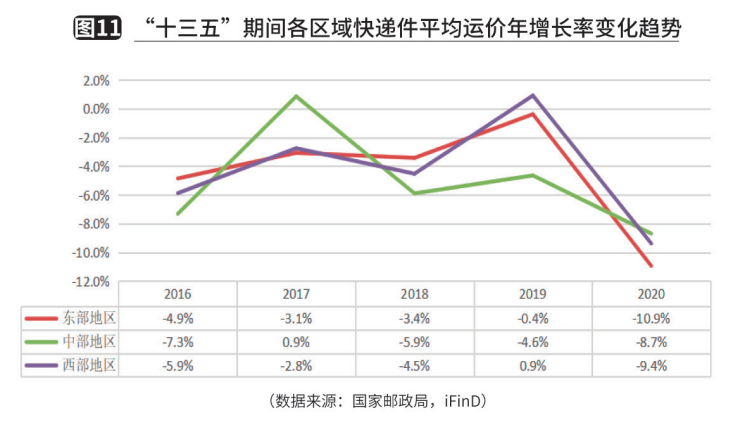

“十三五”期间,我国东部、西部、中部均保持稳定增长势头,东部地区业务量和业务收入占比高,平均运价中部低,西部高。

从业务规模来看,三个区域均保持了稳定的增长势头(见图10)。

从价格来看,东、中、西部的平均运价年均分别下跌4.5%,4.7%,4.0%(见图11)。

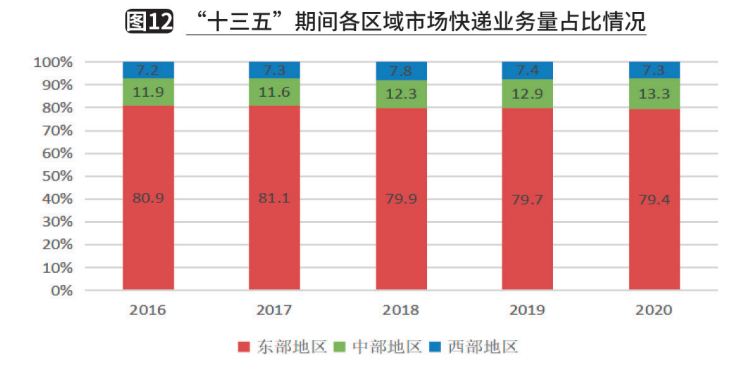

东部地区市场发展程度高、快递行业发展成熟,业务量和业务收入均显著高于中部和西部地区,2020年业务量占比79.4%,相比于2016年,下降了1.5个百分点(见图12)。

中部地区有交通区位优势,辐射全国,2016~2020年的业务量占比从11.9%提升至13.3%;此外,中部地区的平均运价是低的。我们预计,受到政策支持、基建投入加大、区位优势的影响,中部地区在“十四五”期间业务量和业务收入占比将会进一步增长,运价继续保持优势。

西部地区业务量占比稳定在7%~8%,其业务规模的增长,一方面,受益于成渝地区经济的高速发展;另一方面,近几年从“脱贫攻坚”到“乡村振兴”,西部农产品加速上行,消费需求得到释放,也使得西部地区量收提升。因其交通发达程度相对较低,且距离珠三角、长三角等传统的制造业基地的距离也较远,2020年平均运价为12.3元/件,在三个区域中高。

七、各省份的业务量和运价变化情况

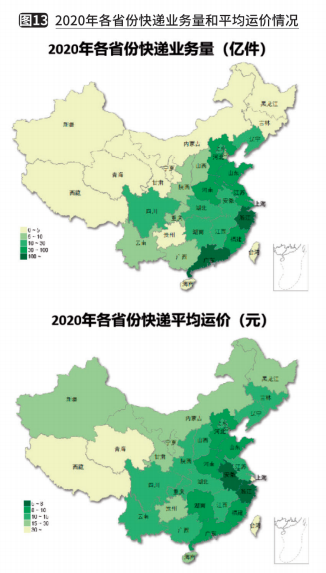

分省份来看,2020年快递业务量高的省份分别是广东和浙江,广东省的业务量达220.8亿件,浙江省的业务量达179.5亿件,远超排名第三的江苏省,仅为69.8亿件。这两个省份的业务量占比从2016年的43.7%增加至2020年的48.0%,集中趋势明显。

在平均运价方面,2020年得益于电商行业的规模效应和地理优势,地处长三角的浙江和安徽两省的运价低,分别为6.0元和7.9元。平均运价高的是青海和西藏,单价超过30元(见图13)。

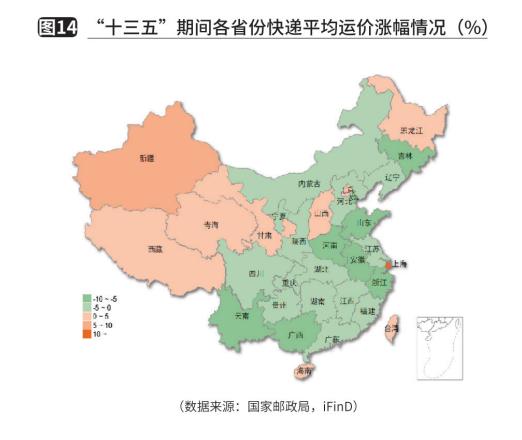

“十三五”期间,大部分区域的运价出现下跌,部分省市出现上涨(见图14)。其中,上海市的运价涨幅大,其涨幅主要来自于2020年疫情期间,作为对外贸易的重要港口,上海的国际/港澳台业务的占比飙升,2020年其国际/港澳台的业务量增长超过50%。

八、主要城市的业务量和运价变化情况

总体来看,一线城市和传统制造业基地的业务量和业务收入高,潮汕地区、环北京地区的业务量和业务收入增速快,金华(义乌)的运价低。

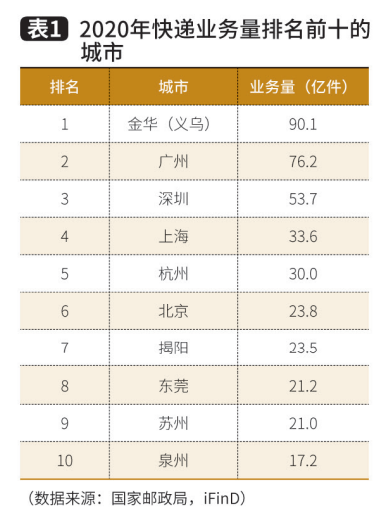

2020年快递业务量排名的城市(见表1);2016~2020年均快递业务量增长率排名的城市(见表2)。2020年业务量高的分别是金华(义乌)、广州和深圳,2016~2020年增长率高的分别为临沂、揭阳和汕头。其中,受北京产业链向周边地区转移的影响,河北省的保定、石家庄和廊坊这三个城市业务量的年均增速也很快。

从业务收入来看,2020年排名高的分别是上海、广州和深圳(见表3);2016~2020年业务收入年均增长率高的分别是揭阳、汕头、廊坊(见表4)。

业务量***50的城市中,运价低的城市是金华(义乌),作为“制造业大工厂”,金华(义乌)市场是各大快递企业的必争之地,平均运价仅为元,其次分别是临沂、台州、绍兴和汕头(见表5)。

九、总结

综合以上分析,“十三五”期间,我国邮政行业和快递行业呈现出如下特点:

1.全行业规模增速快中趋缓,预计“十四五”期间行业仍将保持高速增长。

2.随着技术进步和新业态发展,包裹、杂志、报纸等传统邮政寄递业务持续萎缩,预计这一趋势仍将维持。

3.快递业务量收持续增长,但增速放缓,业务呈现明显的月度波动规律,预计波动幅度随着电商促销模式的变化将有所下降。

4.在快递运价和市场集中度方面,竞争因素和成本因素驱动快递行业运价逐年降低,但受政策和市场发展的影响,预计“十四五”期间快递价格下降趋势将趋缓,客户分群和差异化定价将成为主要趋势。同时,企业集中度持续提升,预计“十四五”期间,成本优势突出、市场占有高的品牌将进一步扩张,竞争格局持续优化。

5.业务结构方面,异地、国际/港澳台快递业务增长迅速,同城业务增速放缓,预计“十四五”期间,三类业务均将继续保持增长,但业务结构分化,异地占比提升,同城占比缩窄,国际/港澳台业务将继续保持高速增长。

6.分地区来看,东、西、中部均保持稳定增长势头,东部地区业务量和业务收入占比高,平均运价中部低,西部高。预计得益于政策支持、基建投入加大、区位优势,中部地区在“十四五”期间业务量和业务收入占比将会进一步增长,运价继续保持优势。

7.分省份来看,广东和浙江的业务量多,且集中趋势明显,2020年两省业务量占比高达48%,浙江和安徽的平均运价低,“十三五”期间各省市运价涨跌幅差异较大。

8.分城市来看,一线城市和传统制造业基地的业务量和业务收入高,潮汕地区、环北京地区的业务量和业务收入增速快,作为各大快递的必争之地,金华(义乌)的运价低。

网纵会展网-中国会展专业门户站!

2016深圳国际工业自动化及

2016深圳国际工业自动化及 2016中国光伏大会暨展览会

2016中国光伏大会暨展览会 2022礼品展|2022中国工艺品

2022礼品展|2022中国工艺品 2022礼品展|2022中国工艺品

2022礼品展|2022中国工艺品 QQ客服

QQ客服 申请参展

申请参展 观众登记

观众登记